第一次在 v 站介绍推荐自己的产品,看 v 站上经常有关于指数投资、投资组合优化相关的帖子,但大部分人都没有接受过专业的金融教育,都是基于各种自媒体或身边人讲的消息和现象去投资,非常不靠谱。

投资组合应该是多元的、有效分散风险、能再平衡控制风险的,且能通过过去至少 2-3 年的数据回测,才能把真金白银投进去的。

前两年比较火的策略是多资产 CTA ,散户参与私募的门槛比较高,但是笔者发现基于简单的历史波动率和最大化夏普等优化方法去做指数 ETF 同样可以获取到比传统 60%债券+40%股票组合要更好的收益。

笔者就根据自己的业务经验做了一个基于桥水基金风险平价理论的投资组合管理和回撤工具,并开源出来了:

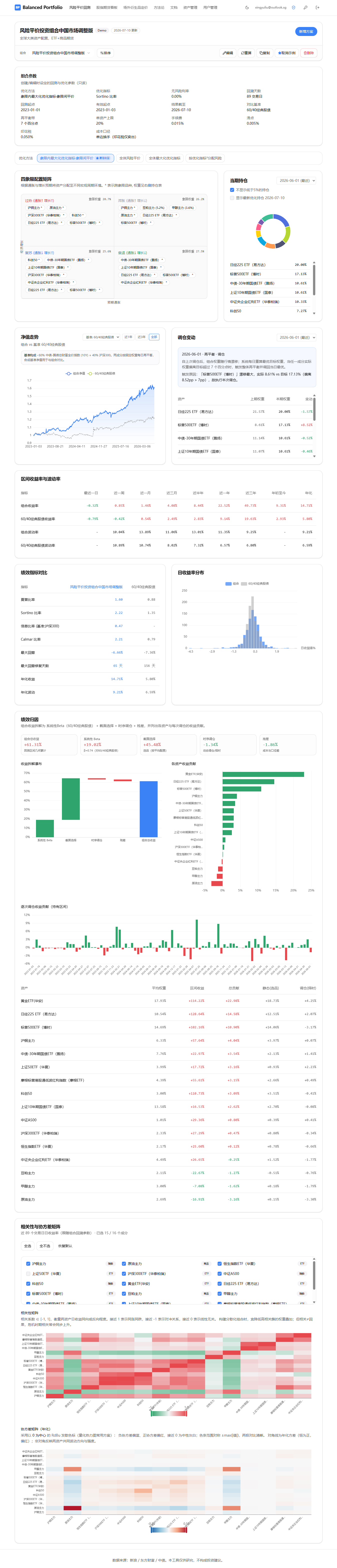

Balanced Portfolio 是基于桥水基金风险平价理论的投资组合管理与回测系统,包括中金所股指期货描述性统计和场外期权自动敲入敲出产品(autocallables)结构化产品定价功能,供广大投资者参考和交流学习。

项目主页:github.com/hxlog/balanced-portfolio

关于风险平价理论和产品的说明(长文): https://prologue.dev/blog/my-first-full-stack-development-project-balanced-portfolio-a-global-multi-asset-risk-parity-backtesting-system

Demo: https://xushilu.com

测试账户和密码都是 test1

主要功能

- 风险平价组合:按 GDP 增长/宏观通胀二分法划分四象限,将四种不同经济场景里分配对应经济场景占优的投资品种,优化算法包括最大化夏普/Sortino ,支持象限内最大优化指标、象限间等风险贡献,以及全资产风险平价、按优化指标分配风险预算共四种方法。结果包含优化后的投资品权重、净值、调仓、风险指标、相关性和绩效归因。

- 中金所股指期货数据看板:跟踪 IF 、IH 、IC 、IM 及对应指数,展示同一交易日口径的收盘快照、期限结构、历史年化升贴水和统计分位。

- 场外期权自动敲入敲出(autocallables)结构化产品定价:覆盖雪球、凤凰、气囊和障碍产品,支持 Monte Carlo 、BSM 求解、积分法定价,模型求解输出公允价值、PV 值、PoL 、Delta/Gamma/Vega/Theta/Rho 与存续路径状态。

- 机构级别的数据可视化:结合了机构常用的金融工程求解方法,打造一个开箱即用、可交互的、可视化的分析与回测工具。

功能展示

风险平价回测系统

如果对你投资有帮助,麻烦点个 star 和 fork 。如果产品有任何算法、数据、功能问题,欢迎留言,立刻改进:)